-

Sulland Lier:

Servicemarkedsleder

-

Viking Kontroll AS:

Teknisk kontrollør

-

Hydrovolt:

Key Account Manager

-

Mekonomen Bilverksted, Arna:

Avdelingsleder / Kundemottaker

-

DNB Finans AS:

Rådgiver

-

Tesla Norway AS:

Bilmekaniker / Service Technician - Haugesund

-

Tesla Norway AS:

Bilmekaniker / Service Technician - Bodø

-

Tesla Norway AS:

Bilmekaniker / Service Technician - Stavanger

-

Tesla Norway AS:

Bilmekaniker / Service Technician - Tromsø

-

Bertel O. Steen Lillehammer:

Servicesjef

-

Werksta Norge:

Verkstedleder for Werksta Kalbakken

-

Snap Drive:

Mekaniker

-

BilXtra:

Daglig leder

-

Snap Drive:

Teamleder

-

Snap Drive:

Bilmekaniker

-

Volvo Car Norway AS:

Product Follow Up Specialist

-

RSA:

Innkjøper - RSA Deler og tilbehør

-

Nellemann Machinery AS:

Verksmester/Driftssjef

-

Motor Forum Oslo:

Bilmekaniker

-

Bilia Norge AS:

Business Controller, Region JLR & Outlet

-

Team Verksted AS:

Varebil og lastebil mekaniker

-

Bertel O. Steen Lastebil og Buss AS:

Mekaniker

-

Hagen Bil AS:

Delemedarbeider

-

BEMA AS:

Ordre og kundeservicemedarbeider / lagermedarbeider

-

Karosseriforum AS:

Billakkerer

-

Bil & Motorservice AS:

Bil- og tungbilmekaniker med mulighet for medeierskap!

En evig berg-og-dalbane

Tallene på nyttebilregistreringer i Europa kan ikke akkurat sies å følge en klar trend. Det er heller et spørsmål om hvilken retning berg-og-dalbanen tar neste måned.

-

Sulland Lier:

Servicemarkedsleder

-

Viking Kontroll AS:

Teknisk kontrollør

-

Hydrovolt:

Key Account Manager

-

Mekonomen Bilverksted, Arna:

Avdelingsleder / Kundemottaker

-

DNB Finans AS:

Rådgiver

-

Tesla Norway AS:

Bilmekaniker / Service Technician - Haugesund

-

Tesla Norway AS:

Bilmekaniker / Service Technician - Bodø

-

Tesla Norway AS:

Bilmekaniker / Service Technician - Stavanger

-

Tesla Norway AS:

Bilmekaniker / Service Technician - Tromsø

-

Bertel O. Steen Lillehammer:

Servicesjef

-

Werksta Norge:

Verkstedleder for Werksta Kalbakken

-

Snap Drive:

Mekaniker

-

BilXtra:

Daglig leder

-

Snap Drive:

Teamleder

-

Snap Drive:

Bilmekaniker

-

Volvo Car Norway AS:

Product Follow Up Specialist

-

RSA:

Innkjøper - RSA Deler og tilbehør

-

Nellemann Machinery AS:

Verksmester/Driftssjef

-

Motor Forum Oslo:

Bilmekaniker

-

Bilia Norge AS:

Business Controller, Region JLR & Outlet

-

Team Verksted AS:

Varebil og lastebil mekaniker

-

Bertel O. Steen Lastebil og Buss AS:

Mekaniker

-

Hagen Bil AS:

Delemedarbeider

-

BEMA AS:

Ordre og kundeservicemedarbeider / lagermedarbeider

-

Karosseriforum AS:

Billakkerer

-

Bil & Motorservice AS:

Bil- og tungbilmekaniker med mulighet for medeierskap!

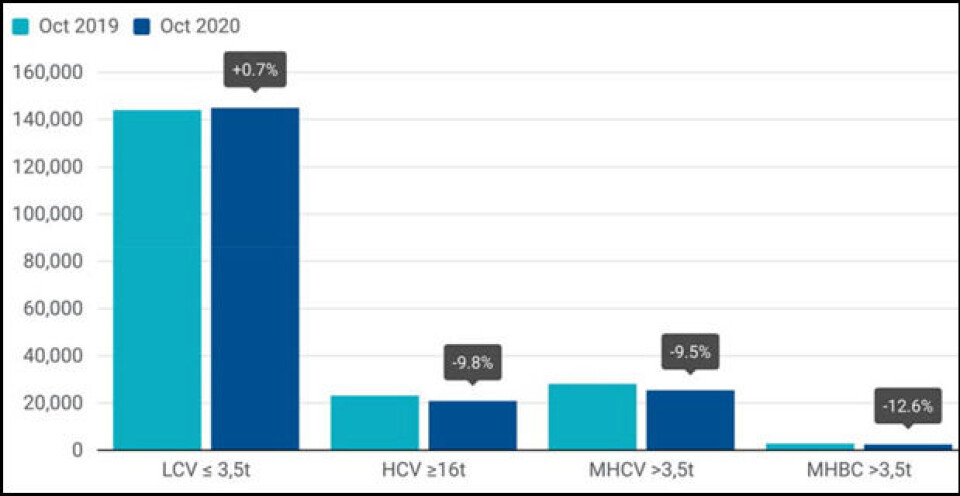

Nå er oktobertallene klare fra ACEA. Og dersom vi bare skal se på hele gruppen i første omgang, fra de minste varebilene til de største lastebilene og bussene har vi følgende historie:

Juli: minus 0,9 prosent

August: minus 18 prosent.

September: pluss 13,3 prosent

Oktober: minus 1,2 prosent.

Det er ikke lett å se noe mønster her.

Det gjør vi heldigvis når det gjelder akkumulert-tallene. Etter første halvår lå vi 33,7 prosent etter 2019. Etter juli var etterslepet på 29,6 prosent. August: minus 28,1 prosent, september: minus 24,5 prosent. Og nå, etter oktober, er vi 22,2 prosent bak fjoråret.

Jevn nedgang heter det.

Selvfølgelig spriker dette for de forskjellige segmentene. De over 16 tonn ligger akkumulert ligger 42 prosent etter, mens de opp til 3,5 tonn ligger ca. 20 prosent bak.

Prestasjonene i oktober sprikte også. De minste viste vekst for andre måned på rad. Med 0,7 prosent i oktober der både Italia og Tyskland kunne slå i bordet med tosifret vekst målt i prosent.

Tar vi for oss biler over 3,5 tonn var det igjen nedgang, men årsaken ligger faktisk først og fremst hos de mindre. Totalt gikk segmentet tilbake med 9 prosent, men hvis vi isolerer de over 16 tonn var tilbakegangen for dem i oktober 6,4 prosent.

Nå jobber også ACEA med en rekke forskjellige distriktsinndelinger.

Her har vi brukt EU12 verdien. Men der den viser minus 6,4 prosent viser den minus 10,8 prosent for EU14 og minus 9,8 prosent for EU. EFTA alene har en tilbakegang her på 26,5 prosent mens UK har gått 26,2 prosent tilbake.

Hvis man så slår det hele sammen, EU+EFTA+UK, er vi nede på minus 12,7 prosent. Imidlertid er det noen som nøyer seg med det ACEA kaller Vest Europa (EU14+EFTA+UK) som da blir minus 14,1.

Tallknusernes fest.

Som vi har nevnt tidligere – det hadde vær enda mer interessant hvis vi hadde fått bilmerkene også, slik vi får på personbilstatistikken. Her må vi nøye oss med de forskjellige markedene. Det blir liksom ikke det samme.

Men en liten trøst er det da at for de over 16 tonn krympet ikke Tyskland med mer enn minus 3 prosent, mens Italia økte med 5,5 prosent.

Så får vi håpe akkumulert klarer i knipe seg under 20 prosenten når året tar slutt.

Hele statistikken får du her.