-

Møller Bil Outlet Alnabru:

Salgssjef

-

Sulland Lier:

Servicemarkedsleder

-

Viking Kontroll AS:

Teknisk kontrollør

-

Hydrovolt:

Key Account Manager

-

Mekonomen Bilverksted, Arna:

Avdelingsleder / Kundemottaker

-

DNB Finans AS:

Rådgiver

-

Tesla Norway AS:

Bilmekaniker / Service Technician - Haugesund

-

Tesla Norway AS:

Bilmekaniker / Service Technician - Bodø

-

Tesla Norway AS:

Bilmekaniker / Service Technician - Stavanger

-

Tesla Norway AS:

Bilmekaniker / Service Technician - Tromsø

-

Bertel O. Steen Lillehammer:

Servicesjef

-

Snap Drive:

Mekaniker

-

BilXtra:

Daglig leder

-

Snap Drive:

Teamleder

-

Snap Drive:

Bilmekaniker

-

Volvo Car Norway AS:

Product Follow Up Specialist

-

RSA:

Innkjøper - RSA Deler og tilbehør

-

Nellemann Machinery AS:

Verksmester/Driftssjef

-

Karosseriforum AS:

Billakkerer

Mens vi venter på eActros

Den batterielektriske versjonen av Actros er rett rundt hjørnet. Serieproduksjonen skal starte i Wörth i ‘annet halvår’ i år. Les hva Bloomberg tror om el-lastebilenes fremtid.

-

Møller Bil Outlet Alnabru:

Salgssjef

-

Sulland Lier:

Servicemarkedsleder

-

Viking Kontroll AS:

Teknisk kontrollør

-

Hydrovolt:

Key Account Manager

-

Mekonomen Bilverksted, Arna:

Avdelingsleder / Kundemottaker

-

DNB Finans AS:

Rådgiver

-

Tesla Norway AS:

Bilmekaniker / Service Technician - Haugesund

-

Tesla Norway AS:

Bilmekaniker / Service Technician - Bodø

-

Tesla Norway AS:

Bilmekaniker / Service Technician - Stavanger

-

Tesla Norway AS:

Bilmekaniker / Service Technician - Tromsø

-

Bertel O. Steen Lillehammer:

Servicesjef

-

Snap Drive:

Mekaniker

-

BilXtra:

Daglig leder

-

Snap Drive:

Teamleder

-

Snap Drive:

Bilmekaniker

-

Volvo Car Norway AS:

Product Follow Up Specialist

-

RSA:

Innkjøper - RSA Deler og tilbehør

-

Nellemann Machinery AS:

Verksmester/Driftssjef

-

Karosseriforum AS:

Billakkerer

Daimler har selvfølgelig sendt ut en forhåndsmelding om den nye eActros. De forteller om mer enn en million testkilometer, at kundene hele tiden har vært trukket tett inn i utviklingsarbeidet de siste to årene, at alle er veldig imponert av bilen, og at de skal ha batteridrevne biler på alle sine store markeder allerede neste år.

Dessuten føyer de til at fra 2027 skal de også legge hydrogenfyrte brenselcellebiler til portfolioen, uten å forklare nærmere hvordan de skal håndtere denne åpenbare batteri/hydrogen-spagaten.

Inntil vi om veldig kort tid får mer kjøtt på eActros-beinet, kan det være interessant å se hva Bloomberg’s Colin McKerracher skriver om fremtiden til elektriske lastebiler:

Tidligere i juni publiserte Bloomberg NEF sin årlige Electric Vehicle Outlook.

Der kan man lese om hvordan overgangen til elektriske kjøretøy utvikler seg svært forskjellige i de forskjellige segmentene.

Det går fortest for to- og trehjulingene der 44 prosent av det globale salget allerede består av elektriske versjoner.

Tunge biler, som varebiler og lastebiler, ligger dårligst an – i den sektoren er bare cirka en prosent elektriske. Og isolerer vi de tunge lastebilene fra denne gruppen, er andelen bare en fraksjon av en prosent!

Generelt kan man si at tunge biler er vanskeligere å bygge batterielektriske.

Men det er allikevel grunn til å være optimistiske med hensyn til denne gruppens elektriske fremtid.

Hvorfor?

La oss først se på to viktige elementer som karakteriserer denne gruppen: Vektklasser og kjøremønster.

Alle skjønner hva vektklasser betyr, men kjøremønster – hvordan bilene benyttes dag til dag – blir ofte borte i diskusjonen.

Det beste eksemplet er kanskje søppelbilen. Den er tung, men går sjelden mer enn 100-160 kilometer hver dag. Til gjengjeld har den en rekke stopp og start.

Generelt kan vi dele kjøremønster inn i by, regional og langkjøring. Men også innenfor hvert kjøremønster finner vi jobber der vektklasser spiller en rolle eller hvor fraktvolum er av størst betydning.

Det er stor forskjell på å flytte mat og flytte sement – selv om begge deler foregår i et bykjøremønster.

Denne blandingen av bruksområder gir en rekke forskjellige utgangspunkt for elektrifisering.

Dette er viktig fordi altfor mange begynner umiddelbart å tenke på langtransport-bruk når man snakker batterielektrisk.

Her har vi utvilsomt det vanskeligste området man kan begi seg inn på, og ny teknologi starter aldri ut fra det mest kompliserte utgangspunktet.

I stedet vil teknologien finne nisjer der produsenter og brukere kan lære, og forbedre, og praktisere, og deretter bevege seg til større segmenter for så, etter hvert, å dekke hele feltet.

Derfor er veien fremover viktigere enn å se på mulige endepunkter når det gjelder bruk av ny teknologi.

Det er en rekke tyngre biler som allerede i dag befinner seg i det området som med fordel kunne elektrifiseres – og enda flere i tiden som kommer, etterhvert som batterienes ytelse fortsetter å forbedres.

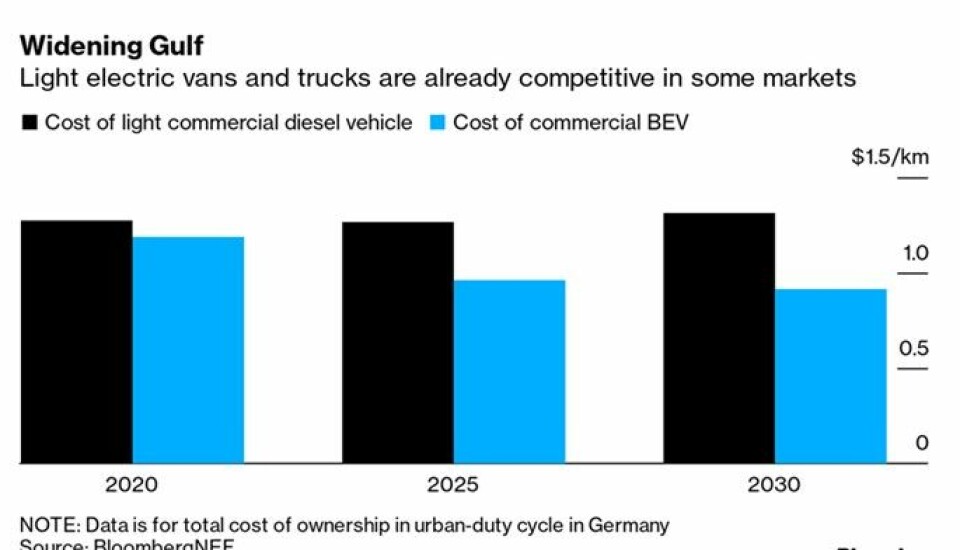

Den siste TCO-analysen I BNEF-publikasjonen, og den inkluderer kapital, drivstoff og vedlikehold, viser at lette biler i enkelte markeder, som det tyske, har fordeler allerede i dag, sammenliknet med tilsvarende dieselbiler.

Kombinasjonen av flere modeller, de endrede oppgavene for de store flåtene, fordelaktig økonomi og økende bekymring rundt lokal luftkvalitet, er alt sammen med på å skyve varebilsegmentet i elektrisk retning de kommende årene.

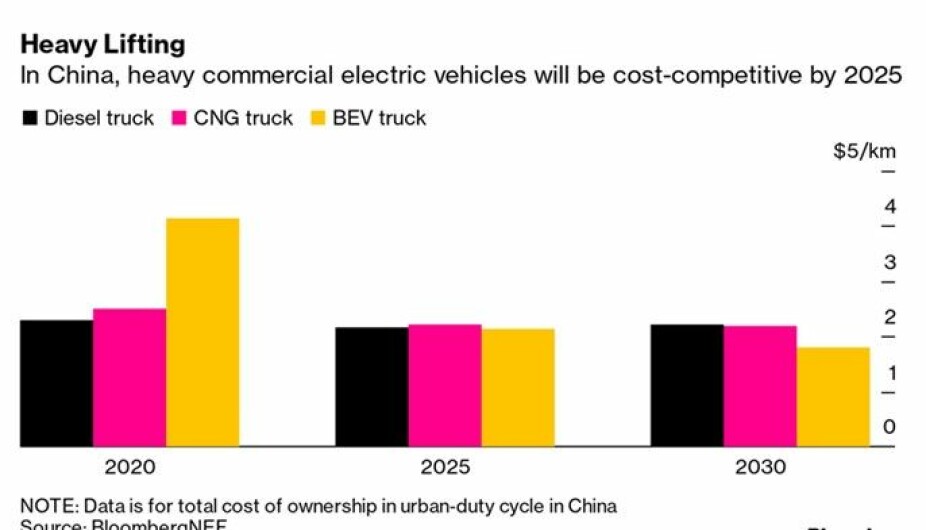

Slik BNEF så det, vil de tunge elektriske lastebilene bli interessante for bykjøremønster midt på 2020-tallet.

Megawatt-ladestasjoner og kommende batterier med mye større energitetthet mot slutten av dette ti-året, vil også finne løsninger for tunge biler til langtransport. Spesielt for transporter med volum-begrensninger.

Enkelte biler som stort sett brukes 24/7 vil være vanskelig å elektrifisere, på grunn av ståtiden ved lading.

Hydrogen-fyrte biler vil kunne bli et alternativ til de batterielektriske på grunn av kort tid for fylling, og vil kunne spille en rolle for langtransportbiler.

Men det er verdt å merke seg at mange sammenlikninger som gjør hydrogenbiler mer attraktive – i teorien – forutsetter en relativt treg utvikling av batteri- og lade-teknologi.

Når vi ser på det det siste tiåret, med batteripriser som raste, batterieffektivitet som økte med ca. 7 prosent per år, og ladefart som også fortsatte å øke, ser det ikke ut til å være noen grunn til å regne med at farten på denne utviklingen vil avta.

Samtidig er det en økende interesse for andre former for elektrifiserings-teknologi, som batteri-bytter eller ladekabler i veien eller luftledninger man kan koble seg til under kjøring.

I Kina er det allerede flere batteri-bytte-stasjoner enn det er fyllemuligheter for hydrogen, og denne forskjellen vil bare øke de kommende årene.

Det største hinderet til elektrifisering vil kunne bli måten vi innretter oss på.

Å bytte til en ny drivlinjen vil bety en rekke endringer for flåte-eiere. Og når en operatør først har gjort en stor endring, vil han ønske å fortsette på det sporet i lang tid fremover for å kunne begynne å tjene på investeringene sine.

Derfor vil noen kanskje vente før de bestemmer seg om det er batterier eller brenselceller de vil satse på.

Vi kommer til å følge markedet nøye i årene som kommer for å kunne spore hvilken retning utviklinger tar, skriver Bloomberg.

– Og for egen del – legger Bloombergs Colin McKerracher til, – la jeg plutselig merke til, sist jeg var ute og ruslet i nabolaget mitt her i London, at søppelbilene allerede var blitt batterielektriske.