-

DNB Finans AS:

Rådgiver

-

Tesla Norway AS:

Service Technician - Haugesund

-

Tesla Norway AS:

Service Technician - Bodø

-

Tesla Norway AS:

Service Technician - Stavanger

-

Tesla Norway AS:

Bilmekaniker / Service Technician - Tromsø

-

Bertel O. Steen Lillehammer:

Servicesjef

-

Werksta Norge:

Verkstedleder for Werksta Kalbakken

-

Snap Drive:

Mekaniker

-

BilXtra:

Daglig leder

-

Snap Drive:

Teamleder

-

Snap Drive:

Bilmekaniker

-

Volvo Car Norway AS:

Product Follow Up Specialist

-

RSA:

Innkjøper - RSA Deler og tilbehør

-

Nellemann Machinery AS:

Verksmester/Driftssjef

-

Motor Forum Oslo:

Bilmekaniker

-

RSA Bil Kristiansand:

Bilmekaniker/tekniker - RSA BIL Kristiansand

-

RSA BIL Oslo:

Produksjonsleder - RSA BIL Oslo

-

Bilia Norge AS:

Business Controller, Region JLR & Outlet

-

Team Verksted AS:

Varebil og lastebil mekaniker

-

Bertel O. Steen Lastebil og Buss AS:

Mekaniker

-

Hagen Bil AS:

Delemedarbeider

-

BEMA AS:

Ordre og kundeservicemedarbeider / lagermedarbeider

-

Karosseriforum AS:

Billakkerer

-

Bil & Motorservice AS:

Bil- og tungbilmekaniker med mulighet for medeierskap!

2011, et lønnsomt varebilår

For mange varebilselgere var 2011 året da utgiftene sto stille mens volumet økte med 22 prosent i snitt.

-

DNB Finans AS:

Rådgiver

-

Tesla Norway AS:

Service Technician - Haugesund

-

Tesla Norway AS:

Service Technician - Bodø

-

Tesla Norway AS:

Service Technician - Stavanger

-

Tesla Norway AS:

Bilmekaniker / Service Technician - Tromsø

-

Bertel O. Steen Lillehammer:

Servicesjef

-

Werksta Norge:

Verkstedleder for Werksta Kalbakken

-

Snap Drive:

Mekaniker

-

BilXtra:

Daglig leder

-

Snap Drive:

Teamleder

-

Snap Drive:

Bilmekaniker

-

Volvo Car Norway AS:

Product Follow Up Specialist

-

RSA:

Innkjøper - RSA Deler og tilbehør

-

Nellemann Machinery AS:

Verksmester/Driftssjef

-

Motor Forum Oslo:

Bilmekaniker

-

RSA Bil Kristiansand:

Bilmekaniker/tekniker - RSA BIL Kristiansand

-

RSA BIL Oslo:

Produksjonsleder - RSA BIL Oslo

-

Bilia Norge AS:

Business Controller, Region JLR & Outlet

-

Team Verksted AS:

Varebil og lastebil mekaniker

-

Bertel O. Steen Lastebil og Buss AS:

Mekaniker

-

Hagen Bil AS:

Delemedarbeider

-

BEMA AS:

Ordre og kundeservicemedarbeider / lagermedarbeider

-

Karosseriforum AS:

Billakkerer

-

Bil & Motorservice AS:

Bil- og tungbilmekaniker med mulighet for medeierskap!

Ingressen er noe spissformulert, men det var omtrent slik en importør nylig beskrev for året som gikk:

- Faste kostnader har holdt stand, volumet av nye biler har øket kraftig. Differansen er i hovedsak fortjeneste.

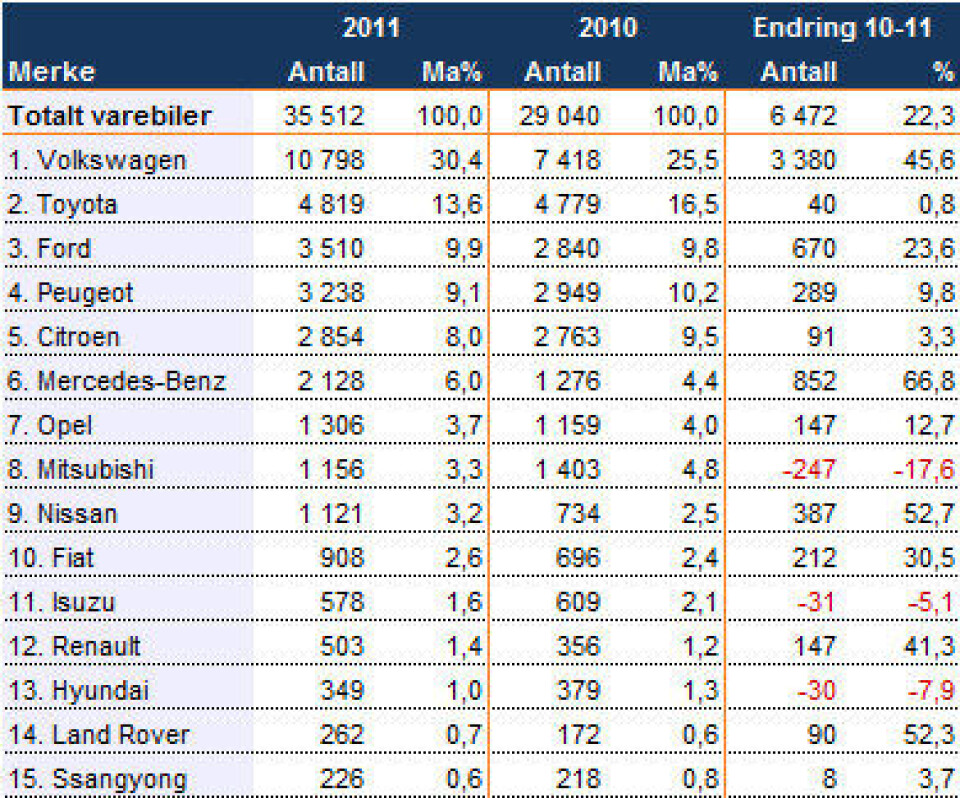

Totalt ble det solgt 33.957 varebiler i klasse 2, en økning på 21,3 prosent.

Det vil si eksklusive varebiler klasse 1 (som betaler avgift), likbiler og campingbiler. Sistnevnte utgjør 1.555 biler.

Totalsum alle varebiler endte dermed på 35.512 biler, total økning 22,3 prosent.

Holder vi likbiler og campingbiler utenfor, er det tre klare vinnermerker i dette feltet. Alle økte betydelig mer enn gjennomsnittet:

- 1. Mercedes opp 66,8 prosent – men fortsatt på 6. plass totalt.

- 2. Nissan opp 52,7 prosent – men fortsatt på 9. plass totalt

- 3. Volkswagen opp 45,6 prosent – og fortsatt på 1. plass totalt.

Og så det er klart, prosenter er en ting, antall biler noe annet. VWs framgang på 3380 varebiler er det absolutt ingen som er i nærheten av å matche.

Ergo er VW årets soleklare vinner på varebilfronten like godt som på personbiler.

Se tabellen under artikkelen, som viser de 15 største varebilmerkene i klasse 2, dvs. eksklusive bobilmerker, men hvor totaltall og prosenter er regnet med klasse 1, likbiler og campingbiler inkludert. Kilde: OFV.

Segmentene i utvikling

Innen de forskjellige varebilsegmentene er trenden like klare som vi har rapportert gjennom året:

Små kassebiler, pickuper og store kassebiler går kraftig fram. Mellomstore kassebiler holder stand, mens SUVer og flebruksbiler går betydelig tilbake.

Her er vinnerne klasse for klasse:

- Små kassebiler: 1. plass til VW Caddy, går fram 44 prosent og ender på 4645 biler. Ingen konkurrenter i nærheten.

- Flerbruksbiler: 1.plass til VW Touran, går fram 59,5 prosent og ender på 1555 biler. Ingen konkurrenter i nærheten.

- Vare-SUVer: 1. plass til Toyota Land Cruiser, går tilbake 31,9 og ender på 589 biler. Trues smått av Mitsubishi Pajero, men som også går tilbake.

- Pickuper: 1. plass til Toyota Hilux, går fram 6,4 prosent og ender på 942 biler, fortsatt langt foran VW Amarok på 2. plass.

- Mellomstore kassebiler: 1. plass til VW Transporter, holder stand med 17,6 prosent vekst til 3590 biler. Toyota Hiace følger bak med 3152 biler.

- Store kassebiler: 1. plass til Mercedes Sprinter, holder stand med 23,9 prosent vekst til 586 biler. VW Crafter langt bak på 2. plass med 174 biler.

Les full rapport og detaljerte oversikter i YrkesBil nummer 1-2012.

Tabellen under viser de 15 største varebilmerkene i klasse 2, dvs. eksklusive bobilmerker, men hvor totaltall og prosenter er regnet med klasse 1, likbiler og campingbiler inkludert. Kilde: OFV